Wer im Ruhestand keine Abstriche machen möchte – der kommt nicht umhin Geld für das Alter zurück zu legen. Eine Lebensversicherung war daher über Jahrzehnte nicht nur die Problemlösung, sondern gleichzeitig auch der Klassiker unter den Anlageoptionen. Doch nun, angesichts der historisch tiefen Zinssätze steht die Lebensversicherung vor einem großen Problem – dem Aussterben.

Die Vorsorge für den Fall der Fälle ist wichtig, damit Hinterbliebene abgesichert sind. Allerdings war eine Kapitallebensversicherung zeitweise so rentabel, dass viele gar nicht nur das Ableben als Intension, sondern auch eine ordentliche Rendite sahen. Das bisweilen komplizierte, unflexible und untransparente Prozedere wurde dafür gern in Kauf genommen.

Klar, es gibt Vorteile: Ältere Verträge haben einen relativ hohen Garantiezins und Erträge aus einer Lebensversicherung, die vor 2005 abgeschlossen wurde, sind steuerfrei. Aus heutiger Sicht überwiegen jedoch die Nachteile: Kaum einem Versicherten ist wirklich klar, wie viel von seinem Geld in den Risikoschutz und wie viel tatsächlich in seinen Sparplan fließen. Zudem ist es nahezu unmöglich zu schätzen, wie viel Geld im Erlebensfall tatsächlich fließt – garantiert ist nur eine bestimmte Minimalsumme plus eine entsprechende Überschussleistung – was angesichts der Laufzeit und schwankenden Finanzmärkte einer Art Roulettespiel gleicht.

Wer mischt, gewinnt und sichert ab!

Wenn Sie mich als Finanzexperte fragen würden, würde ich Ihnen zu einer Mischform raten, die das magische Dreieck aus Sicherheit, Liquidität und Rendite berücksichtigt. Natürlich ist ein Schutz für Hinterbliebene wichtig und unabdingbar.

[EXPERTENRAT]

Ich rate Ihnen die Geldanlage vom Risikoschutz zu trennen und beides parallel zu betreiben.

Suchen Sie sich ein gutes Angebot für eine Lebensversicherung heraus und zahlen Sie in diese ein, was nötig ist, um im Sterbefall Ihre Angehörigen abzusichern. Gleichzeitig gibt es viele weitere Optionen für Ihre Geldanlage, die in der Regel rentabler und auch flexibler sind. Denn bedenken Sie immer: Haben Sie sich einmal für eine Lebensversicherung entschlossen kommen Sie vorzeitig nur mit herben Verlusten aus dieser heraus.

Rechnen Sie vor dem Vertragsabschluss einer Lebensversicherung immer die Netto-Rendite aus und überlegen Sie dann, wie viel Lebensversicherung wirklich nötig ist. Der Rest kann deutlich lukrativer angelegt werden.

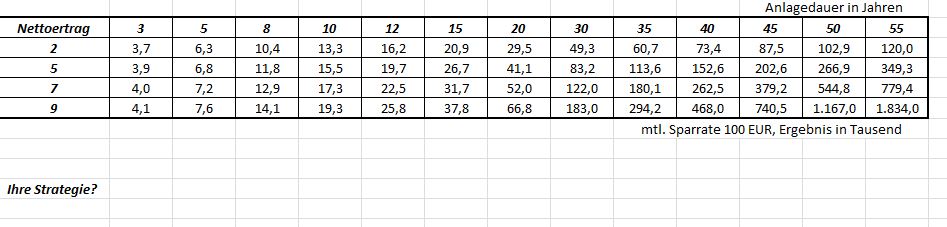

Vielleicht hilft Ihnen zur Einschätzung auch diese Tabelle ein Stück weiter.

P.S.: Haben Sie eine Lebensversicherung und, sind Sie zufrieden mit ihr? Ich bin gespannt auf Ihre Erfahrungen!